Plus de dix ans se sont déjà écoulés depuis la dernière grande crise économique et financière mondiale. La crise des subprimes paraît loin, pourtant les économies peinent à s’en relever. En effet, les taux de croissance, les investissements sont très faibles voire diminuent dans les pays de l’OCDE, le chômage, les dettes publiques sont toujours aussi élevés. Un consensus semble apparaitre chez les économistes : 2020 sera synonyme de récession voire l’avènement d’une crise sans précédent.

En économie, une crise représente un ralentissement brutal de l’activité économique générale. Cette période de crise intervient généralement après une phase d’expansion économique. Cela a pour conséquence chômage, faillites, etc. Il n’y a pas de consensus sur les causes explicatives d’une crise économique. Mais Marx considérait que la crise était intrinsèque au système. Pour lui, le système capitaliste est lui-même porteur des germes de sa propre destruction.

Il considérait que la logique d’accumulation du capital était paradoxale car elle génère elle-même ses propres dysfonctionnements. La crise doit alors permettre au système l’épuration du surplus de capital jusqu’à la prochaine période de suraccumulation. Pour lui, la crise est un processus qui se construit dans le temps. Donc, avant d’envisager la possibilité de cette crise actuelle, il est important de revenir sur la crise de 2008 afin de saisir les causes et les possibles conséquences sur la situation économique.

Les années 1980 ou les germes de la crise de 2008

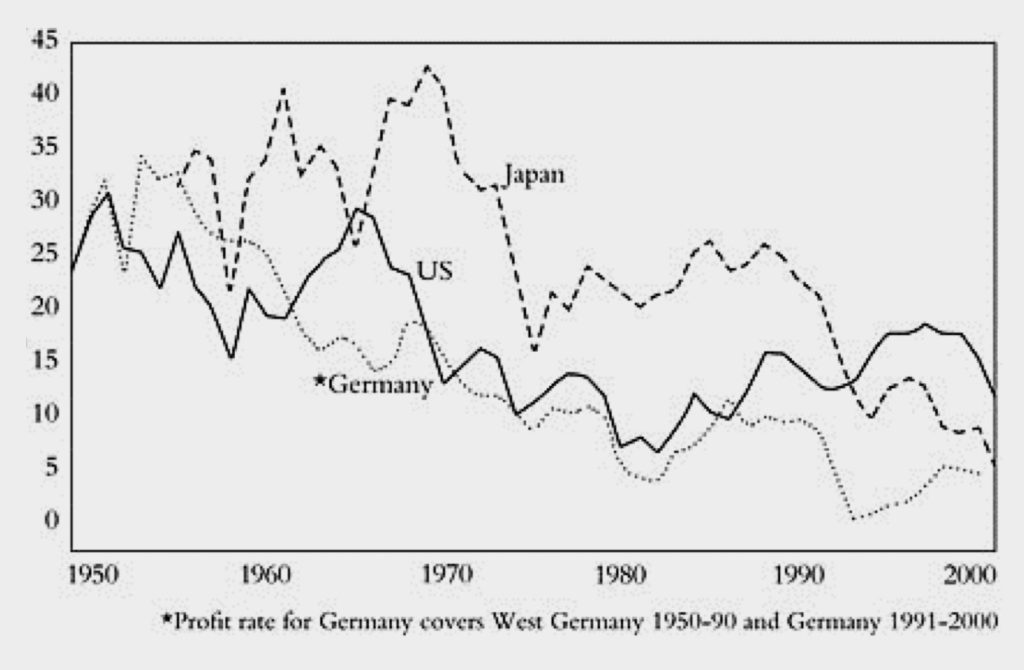

Après les chocs pétroliers des années 1970, les économies mondialisées connaissent une baisse des taux de profit. Les tentatives de relance n’ont pas les effets escomptés et se traduisent par une stagflation. S’ensuit une remise en cause du « compromis fordiste ».

Le problème lié à la baisse des taux de profit fut au cœur des stratégies des classes dominantes dans les décennies qui suivirent. C’est l’origine du « néolibéralisme ». Le but étant de modifier le partage de la valeur ajoutée au profit du capital, privatiser les services publics et se tourner vers une politique de l’offre.

Marx affirmait dans le Tome 3 du Capital que « La baisse du taux du profit et l’accélération de l’accumulation sont des manifestations d’un même phénomène, puisqu’elles expriment l’une et l’autre le développement de la productivité. L’accumulation accentue la baisse du taux du profit… la plus-value étant le but de la production capitaliste, la baisse du taux du profit ralentit la formation de capitaux nouveaux et favorise la surproduction, la spéculation, les crises, la surabondance de capital…»

Le système capitaliste est un système concurrentiel entre différents détenteurs de capital dans l’optique perpétuel de maximisation de leurs profits. Pour cela, il y a une course à l’accumulation du capital. Cette accumulation amène expansion et progrès mais elle conduit le capital à sa perte. En effet, la concurrence oblige, pour baisser les coûts, à substituer du capital au travail. Or, pour Marx, seul le travail crée de la valeur, le taux de profit diminue donc, car le capital constant augmente alors que le capital variable et la plus-value diminuent. Le déclin du taux de profit est contrebalancé par plusieurs facteurs notés par Marx. Les plus importants sont l’augmentation du taux d’exploitation du travail vivant et la baisse des prix du travail mort, qui font baisser les coûts d’investissement par rapport au profit. De nombreux auteurs affirment que le premier facteur a joué un rôle primordial durant la période néolibérale, permettant une augmentation partielle du taux de profit, ou au moins de ralentir son déclin.

Cependant, il existe des limites au-delà desquelles il n’est plus possible d’intensifier le travail ou de réduire les salaires, des limites mathématiques mais aussi sociales. Certains économistes comme Chris Harman montrent que cette baisse du taux de profit, qui émerge dès la fin des années 1960, peut expliquer la crise de 2008.

Le processus de déréglementation et de dérégulation des marchés financiers impulsé dans les années 1980 s’explique pour certains analystes à travers des « dérives » spéculatrices. Le mouvement de libéralisation des capitaux explique que la crise financière de 2008 ait eu cette ampleur.

La place du capital financier dans la crise des subprimes

Le 15 septembre 2008, la banque Lehman Brother se déclare en faillite et par la même occasion sonne le début d’une crise financière sans précédent. La crise des subprimes, c’est l’éclatement d’une bulle spéculative qui a eu des répercussions sur les économies mondiales. Elle a provoqué la chute de la croissance mondiale (de 5,6 % en 2007 à 0 % en 2009) et la montée du chômage (d’un peu plus de 5 % en 2007 à 8 % jusqu’en 2013). On attribue souvent la crise des subprimes aux problèmes liés à la spéculation dans le domaine des prêts immobiliers. Mais au-delà de la bulle spéculative, de la création de titres pourris et des problèmes de solvabilité des consommateurs, c’est une crise plus profonde qui s’est produite.

La volonté de restaurer les taux de profit amène les capitalistes à investir une partie de leur capital vers des activités spéculatives et plus rentables, aidés par les innovations en matière de CBO2 Un CBO (« Collateralized Bond Obligation ») est un produit dérivé de crédit faisant référence à un portefeuille d’obligations. La qualité des obligations est relativement mauvaise, mais la combinaison de plusieurs obligations pourries offre une diversification suffisante pour que le CBO, dans son ensemble, jouisse d’une notation de bonne qualité.. Les capitalistes ne veulent alors plus investir dans la sphère productive en raison des faibles taux de profit.

Mais le recours au crédit ne donne que l’illusion temporaire de hausse des taux de profit. Marx nous explique que l’on peut diviser le capital en trois parties : le capital industriel, commercial et bancaire. Lorsque les taux de profit sont faibles ainsi que les investissements, les capitalistes ont tendance à investir dans le capital commercial ou bancaire. Le recours à ces deux capitaux va venir masquer la disproportion croissante entre la production et la consommation et c’est bien cela qui pose problème : « Bien qu’il [le capital bancaire] soit rendu autonome, il n’est jamais autre chose que le mouvement du capital industriel dans la sphère de la circulation. Mais, grâce à son autonomie, ses mouvements sont, dans certaines limites, indépendants des barrières élevées par le procès de reproduction qu’il impulse lui-même au-delà de ses propres limites. La dépendance à l’intérieur et l’autonomie à l’extérieur finissent par conduire les choses jusqu’au point où la connexion interne doit être rétablie par la violence, c’est-dire par la crise »3 Marx Karl, Manuscrits de 1857-1858, Paris, Éditions sociales, 1980, tome 1..

L’explosion de la crise n’en est que différée. Certes le recours au « capital fictif » peut transformer le profit en capital-argent de prêt, mais le capital ne peut prospérer indéfiniment à crédit. La mévente ou la faillite causée par des crédits insolvables accumulés finit par créer un mouvement de panique sur les marchés financiers. C’est ce qui s’est produit en 2008.

L’accumulation des impayés des ménages américains a conduit les banques et les sociétés financières à vendre au plus vite leurs titres subprimes. Donc contrairement à ce qu’affirment certains économistes, le capital financier fait partie intégrante du système capitaliste et n’est qu’une solution temporaire à la baisse des taux de profit et des investissements.

Un autre débat sur la question du capital financier divise les économistes. Si on considère que le capital financier est autonome du reste des capitaux pourquoi la sphère réelle a-t-elle été autant impactée par la crise des subprimes ?

SOURCE : DONNÉES DU BUREAU OF ECONOMIC ANALYSIS (BEA)4Choonara Joseph, https://www.autonomiedeclasse.org/economie-politique/leconomie-politique-dune-longue-depression/

Si le « capital fictif » peut jouer un rôle important dans le retardement de la crise, celui-ci ne se substitue pas au capital industriel. Le capital financier est une composante de l’économie capitaliste. La crise financière a pu être le point de départ d’une crise généralisée mais elle ne suffit pas à expliquer l’ampleur de cette crise. La taille des entreprises et des banques en faillite a joué un rôle important. Lorsque Lehman Brother, une des plus grosses et anciennes banques américaines se déclare en faillite, elle entraîne avec elle d’autres firmes. Ce que montre la crise des subprimes c’est le caractère paradoxal des mouvements de concentration et de centralisation. Il va se développer l’idée que certaines entreprises sont trop grosses pour faire faillite. Or, la crise de 2008, nous montre que les États peuvent être confrontés à un dilemme : intervenir et s’endetter pour sauver des firmes et des banques ou ne pas intervenir et voir la crise s’accentuer.

Les mesures mises en œuvre par les États pour limiter les dégâts de la crise ont provoqué des conséquences économiques, sociales et politiques importantes sur le long terme. Elles peuvent expliquer le fait qu’aujourd’hui, ils aient des difficultés à faire repartir leur taux de croissance. En effet, Marx soulignait dans le livre III du Capital que la « production capitaliste tend sans cesse à dépasser les limites qui lui sont immanentes, mais elle n’y parvient qu’en employant les moyens, qui de nouveau, et à une échelle plus imposante, dressent devant elle les mêmes barrières. » Alors qu’en est-il dix ans après ?

Fatoumata

Notes

| ↑1 | Robert Brenner, The Economics of Global Turbulence,Verso, 2006, p. 7. |

|---|---|

| ↑2 | Un CBO (« Collateralized Bond Obligation ») est un produit dérivé de crédit faisant référence à un portefeuille d’obligations. La qualité des obligations est relativement mauvaise, mais la combinaison de plusieurs obligations pourries offre une diversification suffisante pour que le CBO, dans son ensemble, jouisse d’une notation de bonne qualité. |

| ↑3 | Marx Karl, Manuscrits de 1857-1858, Paris, Éditions sociales, 1980, tome 1. |

| ↑4 | Choonara Joseph, https://www.autonomiedeclasse.org/economie-politique/leconomie-politique-dune-longue-depression/ |