Cet article est la suite de cet article publié dans le bulletin n°11 qui développait les mécanismes permettant de comprendre la crise actuelle, de la chute des taux de profit à la fin des années 60 à la crise des subprimes de 2008.

La classe dirigeante ne peut pas résoudre la crise du système capitaliste. Si on la laisse faire, ce sera une catastrophe pour nous tou.te.s.

Le 7 septembre 2008, en pleine crise des subprimes, l’administration américaine procède à ce qu’un économiste et ancien conseiller à la Maison blanche, Nouriel Roubini, nommera « la plus grande nationalisation de l’histoire de l’humanité », à savoir le sauvetage de deux géants liés aux crédits hypothécaires (crédits immobiliers accordés en contrepartie de l’hypothèque du bien, à l’origine du montage financier des subprimes). Une semaine plus tard, les marchés financiers paniquent suite à la plus grosse faillite de l’histoire, celle de Lehman Brother, qui provoque des dégâts économiques importants. Deux jours plus tard, le gouvernement américain met 85 milliards de dollars sur la table pour sauver AIG, le premier assureur du pays. Cette séquence montre à quel point la classe dirigeante s’est trouvée désemparée.

L’orthodoxie néolibérale prônée depuis plus de 30 ans et selon laquelle la concurrence libre et non faussée assure le fonctionnement optimal de l’économie aurait dû conduire les États à laisser les banques et les entreprises les moins rentables faire faillite pour permettre aux survivantes de les racheter à bas prix et voir ainsi leur taux de profit restauré. Mais elle s’est crashée sur la réalité des « too big too fail », c’est-à-dire des banques et entreprises dont la taille est telle que leur faillite entraîne des pans entiers de l’économie dans leur chute.

Dans une économie concurrentielle, aucune entreprise, aucun État, n’est prêt à perdre si d’autres peuvent y gagner. Dans le sillage des USA, aucun autre État n’a donc fait le choix de purger le système en laissant ces faillites opérer. Ils ont à l’inverse mis en œuvre des moyens exceptionnels pour sauver les banques et relancer l’activité économique. Le problème, c’est que les entreprises et les banques ont utilisé ces dizaines de milliers de milliards pour spéculer, créant à nouveau des bulles financières dans différents secteurs. La crise des subprimes était le résultat des profits faramineux réalisés sur le marché du crédit hypothécaire. Lorsque ce marché s’est écroulé, en 18 mois, 3 millions de ménages américains ont été dépossédés de leur maison. Et l’État leur a demandé de payer les pertes subies par ces mêmes capitalistes, pour leur permettre de recommencer : entre 2010 et 2018, les prix dans l’immobilier commercial ont augmenté de 100% et le prix des maisons a progressé de près de 50%.

Le stade actuel de l’économie capitaliste est donc caractérisé par une impasse : les États sont confrontés au dilemme entre intervenir pour tenter d’empêcher la crise mais en utilisant des moyens qui rendront la suivante plus grave encore, ou laisser les entreprises géantes faire faillite, au risque d’entraîner une crise d’ampleur supérieure à celle des années 1930.

Ça n’a pas marché, alors ils font pareil

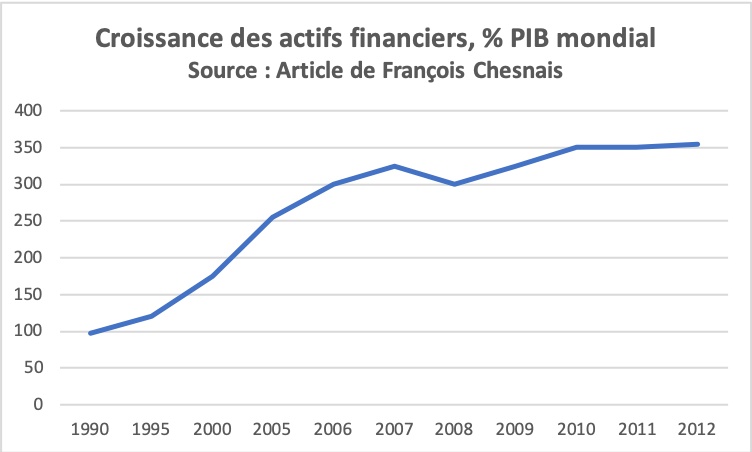

Malgré la violence de la crise de 2008, qui a révélé la dangerosité du système capitaliste et des dégâts sociaux qu’il pouvait provoquer, les États ont poursuivi les politiques d’austérité contre les travailleur.se.s pour augmenter les profits des entreprises, en espérant qu’elles recommenceraient à investir, à embaucher et que la croissance repartirait. Dans le même sens, les banques centrales ont favorisé les profits bancaires par le biais de leur taux directeur nul (taux auquel elles prêtent aux banques) et de programmes d’assouplissement quantitatif (jargon pour cacher la réalité de ces programmes : l’utilisation de la planche à billets pour racheter aux banques des titres liés aux crédits qu’elles accordent). 2600 milliards d’euros ont ainsi été injectés sur le marché européen par la BCE entre le lancement de ce programme en 2015 et son arrêt fin en décembre 2018, deux fois le budget de l’Etat français pour chaque année. Or, ces montants faramineux de profits et de dettes, les capitalistes ne les ont pas utilisés pour la production – les perspectives de retour sur investissement (taux de profit) leur apparaissant trop faibles – mais pour s’enrichir encore plus dans la finance. La croissance des actifs financiers mondiaux donne une image de ce phénomène1- CHESNAIS, François (2019), « Retour sur l’impasse économique historique du capitalisme mondial », Contretemps, https://www.contretemps.eu/impasse-capitalisme-mondial/

– WILNO, Henri (2019), « Économie politique. La crise qui vient », A l’encontre, http://alencontre.org/economie/economie-politique-la-crise-qui-vient.html

– CHOONARA, Joseph (2018), « L’économie politique d’une longue dépression », traduction d’un article paru dans le n°158 d’International Socialism, https://autonomiedeclasse.wordpress.com/2018/05/16/leconomie-politique-dune-longue-depression/ :

A chaque crise, il est en de même. Les problèmes causés par une bulle financière dans les années 1980 ont été temporairement surmontés par une bulle financière plus importante au milieu des années 1990, et les problèmes qui en ont découlé ont été surmontés par la bulle encore plus importante qui a explosé en 2008. Les banques, les fonds d’investissement et les fonds spéculatifs ont réalisé d’énormes profits en prêtant comme jamais, tandis qu’on nous demandait ensuite de nous serrer la ceinture pour payer la facture. A chaque fois, le niveau moyen d’endettement qui en a découlé est devenu plus important, permettant aux gens d’acheter des choses qu’ils n’auraient pas pu se permettre autrement, et cela a permis aux entreprise de trouver des marchés. A chaque fois, la suite a été pire.

Un niveau d’endettement insoutenable

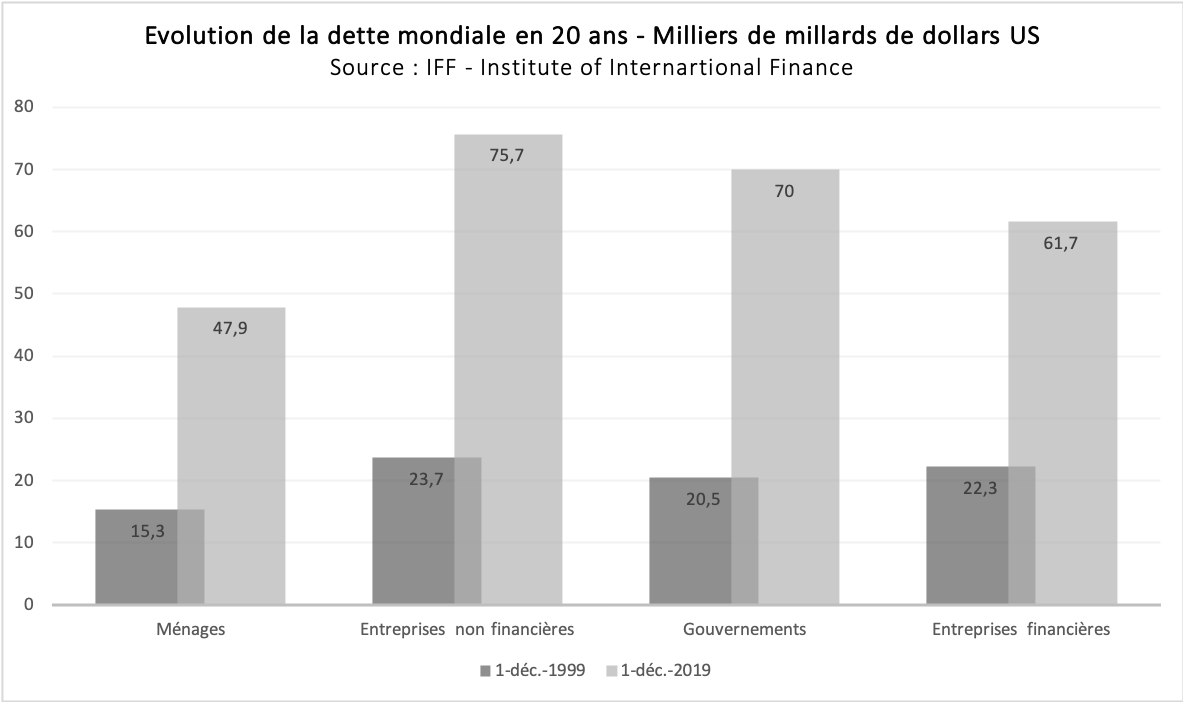

Aujourd’hui, tous les analystes économiques craignent un nouvel effondrement du système financier, qui ne manquerait pas d’affecter le reste de l’économie. Le niveau d’endettement, public comme privé, devient insoutenable (impossible à rembourser). Rapporté au PIB mondial, il n’a jamais été aussi élevé, plus encore qu’avant la crise de 2008, passant selon le FMI de 200% du PIB en 2007 à 230% fin 2019.

Cela met certains États au bord de la faillite, c’est-à-dire dans l’incapacité de faire face aux échéances de règlements des dettes. En Argentine, fin 2019, le nouveau président décide de repousser une échéance de remboursement de 9 milliards de dollars afin d’essayer entre-temps de redresser la situation économique du pays. L’Italie a actuellement une dette de 2 300 milliards d’euros (130% du PIB) et des relations tendues avec l’UE qui alimentent le risque d’un défaut de paiement. L’État italien devient donc à la merci de ses créanciers qui pourraient mettre le pays en difficulté s’ils décidaient d’augmenter les taux. Ce n’est pas sans rappeler le cas de la Grèce, à ceci près que l’Italie constituant la troisième puissance économique de la zone euro, les conséquences seraient bien plus importantes sur le reste de l’Europe.

Partout, les taux d’intérêt réels négatifs (en tenant compte de l’inflation, les emprunteurs remboursent moins que le montant de leur prêt!) ont incité les entreprises à emprunter, parfois jusqu’au surendettement, et ont conduit à la prolifération des « firmes zombies ». Il s’agit d’entreprises non rentables, qui ne pourraient pas survivre en temps normal car leurs profits sont insuffisants pour couvrir ne serait-ce que les intérêts de leur dette mais qui, dans ce contexte général de perfusion d’argent public, parviennent à se maintenir. Selon de récents chiffres de la Banque des règlements internationaux (BRI), le taux de firmes zombies est passé de 1% en 1990 à 12% en 2016 au sein des pays de l’OCDE, et ces chiffres ne concernent que les entreprises cotées en bourse2Voir par exemple cet article du journal Les Échos, « La BRI met en garde contre la prolifération des sociétés zombies », 23 septembre 2018, https://www.lesechos.fr/finance-marches/marches-financiers/la-bri-met-en-garde-contre-la-proliferation-des-societes-zombies-139765. Dans la zone euro, la BCE estime qu’autour de 30% des TPE-PME sont déficitaires. En France, le taux d’endettement des entreprises est devenu le plus élevé de la zone euro. Fin 2019 le FMI publie un rapport qui tire le signal d’alarme du surendettement des entreprises : « En cas de ralentissement marqué de l’activité, dans le plus sombre des scénarios, 40 % de la dette des entreprises dans les huit plus grandes économies, soit 19 000 milliards de dollars [17 000 milliards d’euros], seraient exposés à un risque de défaut, soit plus que le niveau observé durant la dernière crise financière3Voir par exemple cet article du journal Le Monde, « Alerte mondiale sur la dette des entreprises », 17 octobre 2019, https://www.lemonde.fr/economie/article/2019/10/17/le-fmi-alerte-sur-la-dette-des-entreprises-en-cas-de-ralentissement-economique_6015797_3234.html». Mais ce système se trouve pris dans un cercle vicieux : même si les banques savent qu’elles n’ont quasiment aucune chance d’être remboursées, elles préfèrent continuer à accorder des prêts car un défaut de paiement sur la totalité des emprunts peut représenter une perte trop lourde à assumer. Et les banques centrales ne peuvent plus augmenter significativement les taux d’intérêt sans risquer de causer une vague massive de faillites d’entreprises.

Les politiques économiques dans une impasse

Pour pouvoir retrouver un peu de marge de manoeuvre en cas de nouvelle crise, la Fed (banque centrale américaine) avait bien essayé de le faire. Mais quand elle décide de remonter son taux directeur – de façon précautionneuse – à partir de décembre 2015, les faillites d’entreprises ont atteint un nombre jamais vu depuis 2008 ; après l’euphorie des profits faciles, cette douche froide fait également chuter plusieurs fois le Dow Jones, si bien que la Fed a dû annoncer fin 2018 l’arrêt de cette orientation et avec elle son incapacité à dévier la trajectoire du Capital qui nous mène dans le mur.

L’instabilité économique est maintenant également liée aux tensions politiques que cette situation provoque. « Je pense que la Fed est devenue dingue » et que son président est « incompétent » dira Trump face à cette décision de remonter le taux directeur, lui reprochant de désavantager le capitalisme américain face aux concurrents. La concurrence, toujours. Celle qui amène également au développement des mesures protectionnistes pour assurer des débouchés à des entreprises de plus en plus en difficulté.

Sur leur nombre qui a explosé, la guerre commerciale que se livrent les USA et la Chine ne correspond qu’à 23% du total des mesures recensées entre 2017 et 2019, et les mesures de représailles à la politique protectionniste de Trump ne représentent que 14 des 73 mesures prises par l’Union européenne durant la même période4ROBERTS, Michael (2019), « Forecast 2020 », https://thenextrecession.wordpress.com/2019/12/30/forecast-2020/ …

Ont-ils d’autres solutions ?

Déjà, lors de la crise de 1929, les actions gouvernementales n’avaient pas suffi à résorber la crise. L’économiste J.K. Galbraith résume ainsi la situation : « La Grande Dépression des années trente ne s’est jamais terminée. Elle a seulement disparu dans la grande mobilisation des années quarante5Cité dans HARMAN, Chris (2009), « La crise dans les années 30 et aujourd’hui », traduction d’un article paru dans le n°121 d’International Socialism, http://quefaire.lautre.net/La-crise-dans-les-annees-30-et ». Comprenons bien : Galbraith parle de l’économie de guerre, de la seconde guerre mondiale et de l’holocauste, de 60 millions de morts. Certaines estimations indiquent qu’il aura fallu la destruction de 20% du capital mondial pour que l’économie reparte6Voir par exemple, HARMAN, Chris (1981), « Marx’s theory of crisis and its critics », International Socialism, https://www.marxists.org/archive/harman/1981/xx/marxtheory.htm. Dans un article comparant la crise des années 30 et celle de 2007-2008, Chris Harman développe quant à lui l’analyse suivante :

Dans les deux cas le capital était confronté à un taux de profit inférieur à ce qu’il était vingt ou trente ans plus tôt. Dans les deux cas il avait réussi, dans les années précédant la crise, à réduire la part des salaires dans le revenu national et à empêcher un effondrement de la profitabilité. Dans les deux cas cela avait suffi pour produire un certain niveau (…) d’investissement productif, mais pas à une échelle assez importante pour absorber toute la plus-value créée dans les cycles de production antérieurs. Dans les deux cas l’écart entre l’épargne et l’investissement, qui aurait autrement conduit à des pressions récessionnistes, avait été comblé par un investissement improductif et des dépenses spéculatives, même si cela avait pris des formes différentes.(…) Dans les deux cas l’internationalisation de la finance au cours des années précédentes (…) faisait que cette crise était une crise mondiale.

Il y a, cela dit, des différences beaucoup plus significatives entre la situation au début de la crise actuelle et celle de 1929. (…) Les plus grandes firmes financières et industrielles opèrent à une échelle bien plus élevée que pendant les années de l’entre-deux-guerres, et par conséquent la charge sur les gouvernements qui organisent les sauvetages est disproportionnée7HARMAN, Chris (2009), « La crise dans les années 30 et aujourd’hui », traduction d’un article paru dans le n°121 d’International Socialism, http://quefaire.lautre.net/La-crise-dans-les-annees-30-et.

Autant dire que la barbarie à laquelle conduit ce système ne sera stoppée que si nous parvenons à le renverser.

Vanina Giudicelli

Notes

| ↑1 | - CHESNAIS, François (2019), « Retour sur l’impasse économique historique du capitalisme mondial », Contretemps, https://www.contretemps.eu/impasse-capitalisme-mondial/ – WILNO, Henri (2019), « Économie politique. La crise qui vient », A l’encontre, http://alencontre.org/economie/economie-politique-la-crise-qui-vient.html – CHOONARA, Joseph (2018), « L’économie politique d’une longue dépression », traduction d’un article paru dans le n°158 d’International Socialism, https://autonomiedeclasse.wordpress.com/2018/05/16/leconomie-politique-dune-longue-depression/ |

|---|---|

| ↑2 | Voir par exemple cet article du journal Les Échos, « La BRI met en garde contre la prolifération des sociétés zombies », 23 septembre 2018, https://www.lesechos.fr/finance-marches/marches-financiers/la-bri-met-en-garde-contre-la-proliferation-des-societes-zombies-139765 |

| ↑3 | Voir par exemple cet article du journal Le Monde, « Alerte mondiale sur la dette des entreprises », 17 octobre 2019, https://www.lemonde.fr/economie/article/2019/10/17/le-fmi-alerte-sur-la-dette-des-entreprises-en-cas-de-ralentissement-economique_6015797_3234.html |

| ↑4 | ROBERTS, Michael (2019), « Forecast 2020 », https://thenextrecession.wordpress.com/2019/12/30/forecast-2020/ |

| ↑5 | Cité dans HARMAN, Chris (2009), « La crise dans les années 30 et aujourd’hui », traduction d’un article paru dans le n°121 d’International Socialism, http://quefaire.lautre.net/La-crise-dans-les-annees-30-et |

| ↑6 | Voir par exemple, HARMAN, Chris (1981), « Marx’s theory of crisis and its critics », International Socialism, https://www.marxists.org/archive/harman/1981/xx/marxtheory.htm |

| ↑7 | HARMAN, Chris (2009), « La crise dans les années 30 et aujourd’hui », traduction d’un article paru dans le n°121 d’International Socialism, http://quefaire.lautre.net/La-crise-dans-les-annees-30-et |