Depuis 30 à 40 ans, dans les pays occidentaux, l’inflation n’était évoquée que comme vestige du passé ou bien pour justifier des salaires toujours stagnants. Sur la même période, les banques centrales devenues indépendantes remplissaient parfaitement leur mission première : garantir la stabilité des prix.

Les Cahiers d’A2C #04 – SEPTeMBRE 2022

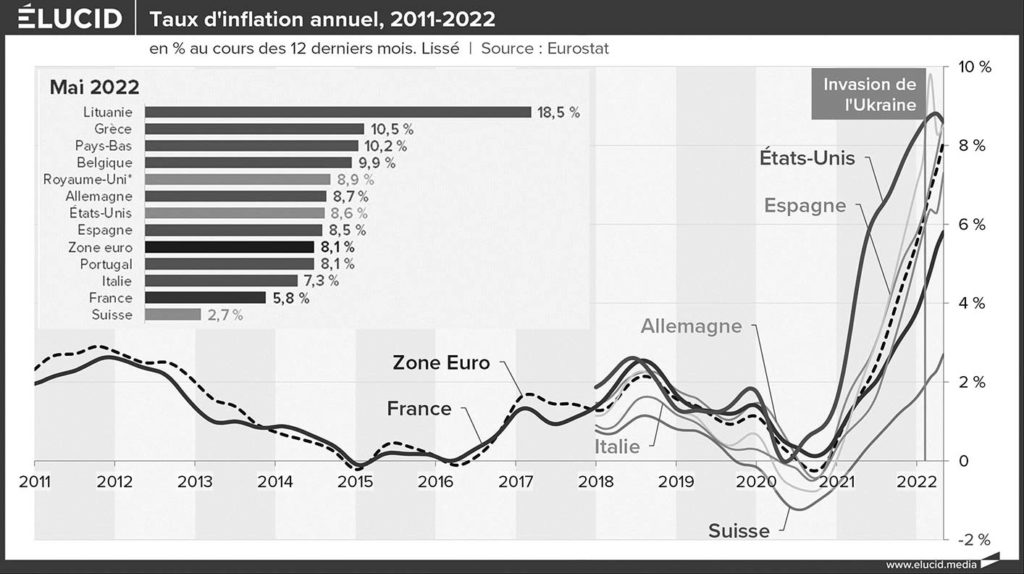

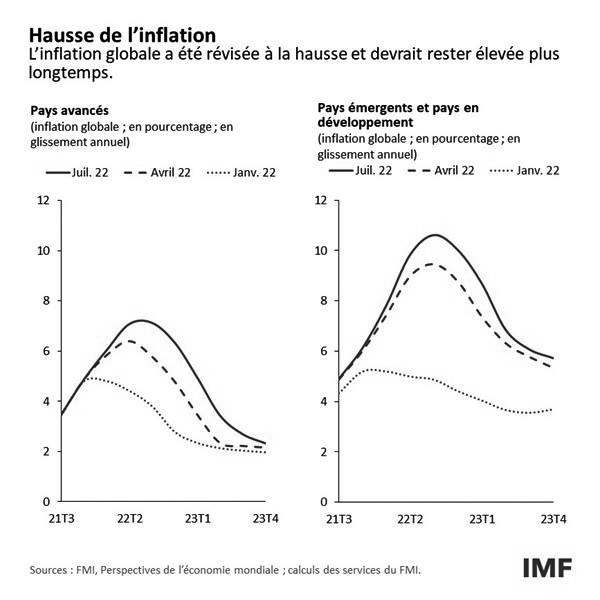

Mais depuis la fin de la première vague de COVID, la situation a radicalement changé. La zone euro et les Etats-Unis ont vu leur inflation passer de 2% à 8% entre février 2021 et février 2022 (voir Figure 1). Selon le FMI, l’inflation est encore plus importante dans les pays émergents et en développement et se situe autour de 10.5% en juillet 2022 sur une année glissante (voir Figure 2). Pourtant, aux premiers signes de la poussée inflationniste, les économistes dominants pensaient que c’était l’affaire de quelques semaines ou de quelques mois, le temps que les chaînes d’approvisionnement se remettent des arrêts et autres dysfonctionnements dus à la pandémie de COVID. Force est de constater que les choses ne se sont pas produites comme attendu, l’inflation persiste et continue d’augmenter. Il faut donc trouver une autre explication à cette augmentation des prix. Tout d’abord, l’inflation est un phénomène complexe dont les mécanismes ne sont pas encore parfaitement compris. Pour les économistes dominants, il existe principalement deux théories permettant de l’expliquer1J. Choonara, « Gathering Storm », International Socialism 175, June 2022. http://isj.org.uk/the-gathering-storm/.

Les interprétations dominantes

La première est celle des économistes keynésiens basée sur la courbe de Phillips. Cette courbe relierait de manière mécanique taux de chômage et inflation. Un taux de chômage élevé, synonyme de rapport de force favorable au patronat, permettrait de maintenir des salaires suffisamment bas pour garantir un faible taux d’inflation. Au contraire, un taux de chômage faible inverserait ce rapport de force, permettant aux travailleurSEs de réclamer des salaires plus élevés qui, à leur tour, renchériraient le prix des marchandises poussant les mêmes salariés à réclamer de nouvelles augmentations de salaires etc. C’est ce que l’on appelle une boucle salaire-prix. Or, il n’existe pas de lien mécanique entre baisse du chômage et renchérissement des salaires. La situation actuelle en est la preuve : les salaires stagnent et les prix flambent. Par exemple, en France, selon les derniers chiffres de la DARES2Évolution des salaires de base dans le secteur privé : résultats provisoires du 2e trimestre 2022, août 2022, Dares Indicateurs N°38, https://dares.travail-emploi.gouv.fr/publication/evolution-des-salaires-de-base-dans-le-secteur-prive-T22022p, « le salaire moyen de base a perdu 3% de sa valeur réelle sur un an au deuxième trimestre ». Aux Etats-Unis, les salaires horaires ont progressé de 5.2% sur un an alors que l’inflation a progressé, sur la même période, de 8.5%. Au deuxième trimestre, le salaire horaire réel dans le domaine non agricole a reculé de 1.7% sur un an et de 4.4% sur trois mois. Alors, s’il y a bien, à l’heure actuelle, une corrélation entre baisse du taux de chômage et inflation, il n’y a, en revanche, aucune causalité. L’inflation augmente beaucoup plus vite que les salaires : ce n’est donc pas une boucle salaire-prix que nous avons sous les yeux.

L’inflation augmente beaucoup plus vite que les salaires : ce n’est donc pas une boucle salaire-prix que nous avons sous les yeux.

La deuxième théorie développée par les économistes orthodoxes est la théorie monétariste de l’inflation. L’augmentation des prix serait la conséquence d’une quantité de monnaie trop importante par rapport à la quantité de marchandise en circulation. Or, si le lien entre quantité de monnaie et inflation était aussi direct, la flambée des prix aurait commencé dès 2008, date à partir de laquelle les grandes banques centrales ont commencé à injecter des quantités d’argent inédites dans le système bancaire. Là encore, établir un lien direct entre quantité de monnaie et quantité de marchandises en circulation ne permet ni de décrire ni de comprendre les phénomènes actuels.

Les causes de l’inflation sont donc à chercher ailleurs que dans les théories orthodoxes. Chronologiquement, la flambée inflationniste a débuté après la première vague de confinement. A ce moment-là, la reprise des activités normales de l’économie a créé un rebond de la demande qui s’est établie à des niveaux un peu inférieurs à la demande avant COVID. C’est-à-dire à un niveau qui ne provoquait pas de poussée inflationniste particulière en 2019. La hausse des prix constatée était donc principalement due aux difficultés de redémarrer les chaînes d’approvisionnement, de refaire circuler les marchandises autour du globe mais pas au niveau de la demande. Or, s’il s’agissait de la seule cause de l’inflation, cette dernière aurait dû se résorber en quelques mois. Pourtant, elle persiste. Il y a donc d’autres causes à l’augmentation continue des prix depuis le début de 2021. Parmi les causes souvent mentionnées, la guerre en Ukraine est probablement celle qui revient le plus. Si l’invasion Russe a effectivement eu pour conséquence de faire grimper les prix des hydrocarbures et donc à renforcer le phénomène inflationniste, elle n’en est pas responsable. L’inflation était déjà de 6% dans la zone euro et de 8% au début du conflit. Au Cluedo de l’inflation, nous venons d’éliminer la hausse des salaires, la hausse des prix de l’énergie et le niveau de la demande.

Une crise de profitabilité

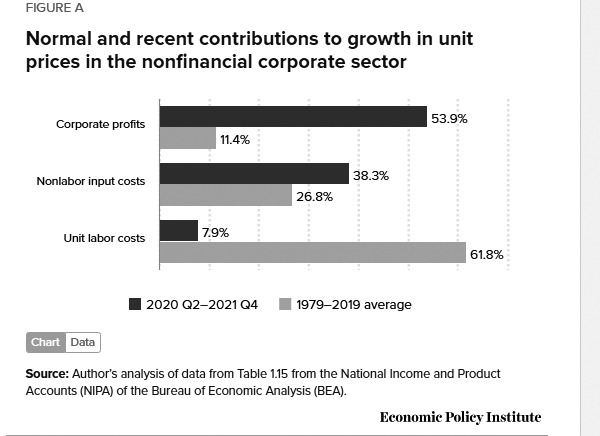

Il reste alors un dernier facteur explicatif : un accroissement du taux de marge des entreprises. L’Economic Policy Institute reconnaît que, depuis la fin du premier confinement, la moitié de la hausse des prix (53.9%) peut être attribuée à une hausse anormale des profits, quand, dans le même temps, le coût du travail n’a contribué que d’environ 8% à l’inflation. Cette situation est tout à fait nouvelle, en effet, la contribution des profits à la hausse des prix était en moyenne de 11% sur la période 1979-2009 et celle des salaires était autour de 60% sur la même période (voir Figure 3). La contribution des consommations intermédiaires à la hausse des prix est, quant à elle, passée de d’environ 27% sur la période 79-2009 à 38% en sortie du premier confinement. C’est donc bien une hausse directe des marges des entreprises qui est principalement responsable de la crise inflationniste.

C’est donc bien une hausse directe des marges des entreprises qui est principalement responsable de la crise inflationniste.

S’il n’est pas étonnant que les capitalistes cherchent, par tous les moyens, à augmenter leurs profits, cette méthode rentière d’augmentation pure et simple du prix des marchandises est pourtant inhabituelle dans le système capitaliste. En effet, la compétition féroce entre capitalistes pour vendre leurs marchandises a tendance à limiter les hausses de prix n’ayant d’autre but que d’augmenter les marges. En effet, le capitaliste trop gourmand risque de ne plus vendre quoi que ce soit s’il propose des biens plus chers que ses concurrents à qualité identique. Ce mécanisme de régulation par la compétition ne semble plus fonctionner aujourd’hui. Cette panne s’explique notamment par :

- La concentration du capital : le mouvement de libéralisation des marchés de la phase néo-libérale s’est accompagné d’une concentration croissante des entreprises. Ce mouvement a été encore accéléré à la suite de la crise de 2008. Les grandes banques centrales ont commencé à injecter des quantités considérables de monnaie dans les circuits financiers (politique de quantitative easing) et à baisser drastiquement les taux d’intérêts ce qui a permis à de nombreuses entreprises de réaliser des opérations d’acquisition de concurrents. Cette multiplication d’opérations de rachats a provoqué une concentration record des capitaux, synonyme de faible pression concurrentielle. Or, cette concentration permet à ces corporations d’imposer plus facilement leurs prix sans perdre de parts de marché. Ainsi, la Banque des règlements internationaux soulignait dans un récent rapport que la capacité de formation des prix par les entreprises avait atteint des plus hauts historiques3Bulletin de la Banque des règlements internationaux N°53, Mai 2022, en ligne : https://www.bis.org/publ/bisbull53.pdf.

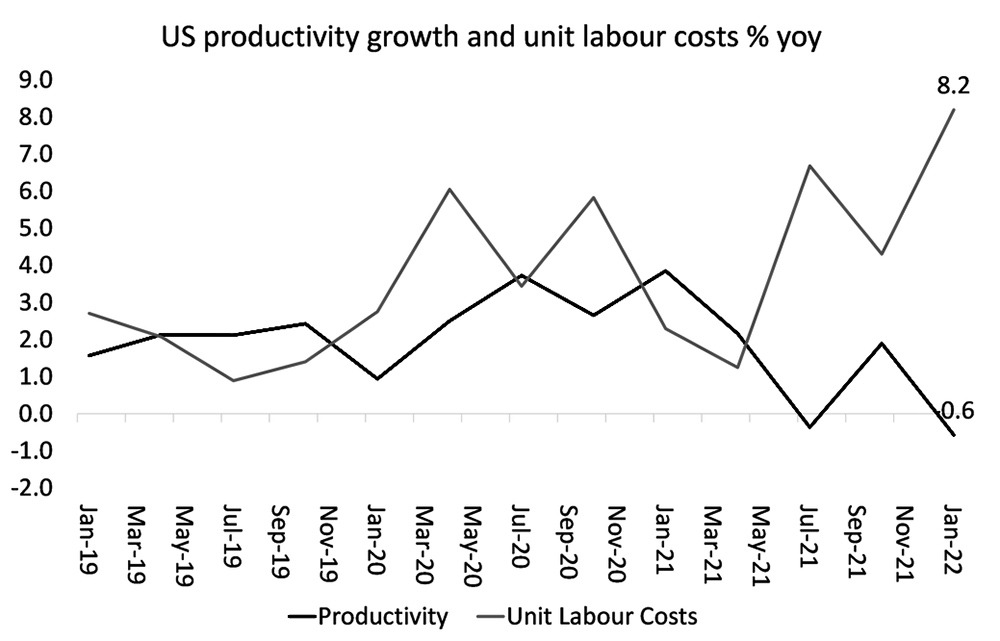

- L’érosion des gains de productivité du travail : comme indiqué en Figure 4, la croissance de la productivité du travail, historiquement faible depuis le début des années 60, s’effondre depuis le début de l’année 2021. Cet effondrement de la productivité du travail entraîne à son tour une hausse de la part des salaires par unité produite et donc une réduction des marges à prix constants. Alors, pour maintenir voire pour augmenter leurs marges, les capitalistes n’ont qu’une solution : augmenter les prix.

Le capitalisme actuel est donc dans une situation où la baisse de la productivité du travail ne permet pas de maintenir les taux de profits autrement qu’en augmentant directement les prix, et, où la concentration des capitaux est suffisamment élevée pour permettre aux grandes corporations d’imposer leur prix au marché. En d’autre termes, le problème de l’érosion des profits est, en ce moment, contourné par une méthode rentière, celle de l’augmentation directe du prix des marchandises. Cette augmentation des prix agit comme une une taxe sur le prix des marchandises permettant de rémunérer directement le capital, c’est le retour de la taille.

Faire payer notre classe

Face à cette boucle profit-prix, les gouvernements ont deux solutions possibles.

- La première consisterait à laisser filer l’inflation permettant de maintenir le taux de profit et d’investir, par exemple, dans la transition énergétique. Mais, ce scénario optimiste ne tient pas compte du fait qu’investir dans l’économie productive ne permet pas d’obtenir des profits intéressants car aucun de ces investissements ne permet une quelconque hausse de la productivité du travail. Or, sans cette hausse de productivité, la situation restera inchangée et la boucle profit-prix restera l’unique moyen à la main des capitalistes pour maintenir leurs marges. Mais, une hausse continue des prix sur le dos des travailleurSEs rendrait très certainement la situation sociale explosive.

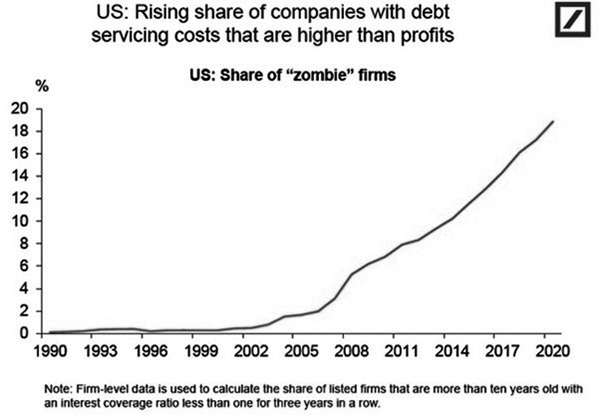

- La seconde solution qui est de loin la plus probable consiste à augmenter les taux d’intérêt dans l’espoir de créer un ralentissement économique. Seulement, une forte hausse des taux d’intérêts a toutes les chances de provoquer une grave crise économique. En effet, depuis la crise de 2008, le nombre d’entreprises zombies4Ces entreprises se caractérisent par le fait que les revenus qu’elles génèrent ne couvrent, dans le meilleur des cas, que le montant des intérêts qu’elles doivent rembourser et la part de l’investissement qu’elles représentent (voir Figure 5) n’a cessé d’augmenter jusqu’à représenter presque 20% des entreprises aux États-Unis. Or, ces entreprises zombies ont une probabilité très élevée de faire faillite dans l’année suivant une hausse brutale des taux d’intérêts. Par ailleurs, les entreprises zombies ne sont pas les seules à être menacées par une hausse des taux d’intérêts. Les politiques de taux bas voire négatifs adoptées par les grandes banques centrales ont créé une nouvelle catégorie d’entreprises vulnérables : les fallen angels . Ces entreprises, saines au départ, ont profité des faibles taux d’intérêts pour réaliser des opérations d’acquisition de concurrents financées par un recours massif à de l’endettement. Ces entreprises se sont donc fragilisées face à une hausse à court terme des taux d’intérêts. La banque des règlements internationaux estime que le montant des crédits accordés à de potentiels fallen angels a crû de 307 trilliards de dollars sur la période 2009-2019. Ainsi, une hausse brutale des taux d’intérêts pourrait provoquer des cascades de faillites, des millions de licenciements et donc, là encore, une situation sociale explosive.

Vers une révolte mondiale ?

Il semble donc que le capitalisme mondial se dirige vers un nouvel épisode de crise qui pourrait être d’une ampleur bien plus grande que celles qui ont secoué le XXIe siècle. En effet, ces dernières étaient circonscrites à des secteurs particuliers de l’économie : le secteur des nouvelles technologies dans les années 2000 , le secteur financier en 2008, ou encore les dettes souveraines dans les années 2010. Les effets de ces crises ont pu être contenus en utilisant de nouveaux outils qui ont, à leur tour, provoqué de nouvelles crises. L’ingénierie financière a été développée pour permettre de redresser les marchés financiers dans les années 2000. Ce même secteur est entré en crise en 2008 et a été sauvé de l’effondrement par l’intervention directe des États. Cette intervention a alors transformé la crise du système bancaire en crise des dettes souveraines européennes. Puis, l’intervention de la banque centrale européenne au travers de sa politique de quantitative easing a permis, une fois encore, de contenir en partie les effets de ces crises successives. Par ailleurs, dans le même temps, l’économie mondiale était tirée par le maintien d’investissement et d’une croissance très dynamiques en Chine. Mais, la crise inflationniste actuelle touche l’ensemble des économies, la croissance ralentit partout dans le monde, et aucun gouvernement ni aucune banque centrale ne semblent avoir de solutions pour éviter une récession mondiale.

Si les perspectives économiques sont sombres, la situation est, dans le même temps, pleine de promesses pour les révolutionnaires. En ce moment, partout autour du monde, des travailleurSEs se mettent en mouvement contre la flambée des prix. C’est particulièrement le cas en Asie. Au Sri-Lanka, les révoltes ont fait fuir le gouvernement du pays. Au Bangladesh, les travailleurSEs du thé ont cessé le travail par centaines de milliers et ont refusé de reprendre leur poste après que les syndicats ont appelé à interrompre la grève. En Inde, le mouvement des paysans reprend, accompagné par les étudiantEs. Au Pakistan, ce sont les travailleurSEs du textile qui sont entréEs en grève pour des augmentations de salaire. En Europe, c’est l’Angleterre qui est en pointe des mobilisations. Les grèves se multiplient : la poste, le train, le métro, les dockers. La perspective d’une grève générale prend corps. En France, le gouvernement Macron a décidé de faire porter tout le poids de l’inflation sur les salariéEs et dans le même temps prépare de nouvelles réformes de l’assurance chômage et des retraites. Tout ce qui a été construit lors de la bataille contre la réforme des retraites et autour « d’occupons l’Odéon » va pouvoir être remobilisé pour élargir encore le camp de la contestation.

Si l’été fût caniculaire, l’automne sera sans doute bien plus chaud !

Anouk Brunet et Paul Vadori

Notes

| ↑1 | J. Choonara, « Gathering Storm », International Socialism 175, June 2022. http://isj.org.uk/the-gathering-storm/ |

|---|---|

| ↑2 | Évolution des salaires de base dans le secteur privé : résultats provisoires du 2e trimestre 2022, août 2022, Dares Indicateurs N°38, https://dares.travail-emploi.gouv.fr/publication/evolution-des-salaires-de-base-dans-le-secteur-prive-T22022p |

| ↑3 | Bulletin de la Banque des règlements internationaux N°53, Mai 2022, en ligne : https://www.bis.org/publ/bisbull53.pdf |

| ↑4 | Ces entreprises se caractérisent par le fait que les revenus qu’elles génèrent ne couvrent, dans le meilleur des cas, que le montant des intérêts qu’elles doivent rembourser |